论文摘要:本文针对现行资本结构影响因素研究中忽略宏观经济因素的不足,着重研究利率对资本结构的影响。利用1996年至2006年上市的266家公司的数据检验利率与资本结构的关系。结果表明:利率显著影响我国上市公司资本结构,二者呈负相关关系,利率的变动显著影响资本结构的调整。

论文关键词:利率 上市公司 资本结构 影响

一、文献综述

(一)国外文献当najan和Zingales(1995)以及Demirguc—Kun和Maksimovic(1999)等将研究对象扩展到发展中国家时,结果发现,尽管在多数资本结构模型中宏观经济变量没有起到任何作用,但宏观经济环境的差异对所有模型提出了严峻的考验。近年来,wald(1999)、Booth等(2001)对不同国家企业资本结构的比较研究进一步拓展了资本结构理论的内涵。他们的研究发现,资本结构与一国的制度环境、宏观经济因素、公司特征因素密切相关。利率水平包含了大量宏观经济信息,并且是资金信贷市场中资金使用权的转移价格,企业筹资离不开对市场利率的分析权衡。国外,Kim,Ramaswamy和Sundaresan(1993)以及Longstaf和ISchwartz(1995)都认为,企业的负债率随着无风险利率的增加而增加,主要是因为在风险中性框架内,无风险利率增大,导致违约率下降。Ieland(1998)以及Leland和Tdif(1996)发现,当无风险利率增加时,所有资产的回报率都增大了,违约概率降低了,从而增大了公司的负债能力。Russo等(1999)认为由于利率使负债融资成本增加,所以利率上升使权益融资更有吸引力。实证研究结果得到,对经理无权利的合作社,利率对资本结构有显著影响,因为该类合作社更关心利息费用增加导致的边际利润减少。Bancel(2002)分析欧洲17个国家的公司资本结构的影响因素时得到,利率水平是经理考虑企业负债政策的重要因素,并且通常是利率较低的情况下,企业采用负债融资。Huang,Ju和Ou—Yang(2003)认为,利率的变化影响着企业的负债比率。

(二)国内文献傅元略(1999)注意到了宏观利率对资本结构的影响,他认为:当企业资产收益率高于宏观利率时,企业将倾向于提高负债水平。林孝基(2001)讨论了利率变化对资本结构的影响,认为对于资本成本率大于贷款利率的企业,可以通过低利率的金融环境来增加贷款来获得经营收益率与借款利息率之间的利润差额,从而使企业资本结构产生改变。王文娟(2007)利用回归方法得出结论:实际贷款利率对最优资本结构具有显著影响。严小明(2004)认为,企业的资本结构应随负债利息率的变动而做出相应的调整。蒋振声(2OO1)的研究认为,利率水平与市值资产负债率显著正相关。洪正,王磊(2005)研究认为,债务利率与资产负债率正相关,债务利率代表着债务融资的成本,与资产负债率的正相关关系可能意味着股权融资的成本很低,虽然自1996年以来多次降息,但上市公司的股权融资偏好依然存在。刘锦,易法海(1999)结合我国1996年来先后六次降低利率的实际情况,论证了我国数次降息对资本结构变化的影响是符合理论和实际的。蔡楠和李海菠(2003)得出结论:实际贷款利率与负债率显著负相关。原毅军和孙晓华(2006)利用1995年至2004年我国沪深两市所有上市公司的数据,实证发现实际贷款利率与目标杠杆负相关。

综观国内外文献,可以肯定的是利率显著地影响企业资本结构。但现有文献大多是理论分析,相应的实证分析则很少。中国目前利率形成机制的市场手段越来越受到重视,其行政手段已经开始逐渐淡出。1996年全国统一银行间同业拆借市场联网运行,全国统一的银行间同业拆借市场利率形成1998年9月放开了政策性金融债券市场化发行利率;1998年和1999年两次扩大贷款利率浮动幅度;2002年初,在八个县农村信用社进行了利率市场化试点改革,贷款利率浮动幅度由50%扩大到100%,存款利率最高可上浮50%;2002年9月,农村信用社利率浮动试点范围进一步扩大;2004年1月,央行第三次扩大金融机构贷款利率浮动区间并下调超额准备金存款利率;2004年10月2913,央行上调金融机构存贷款基准利率,并放宽人民币贷款利率浮动区间和允许人民币存款利率下浮。同时,进一步放宽金融机构贷款利率浮动区间。现行资本结构研究中忽略了宏观经济因素,基于此,本文选取包含了大量宏观经济信息的利率水平作为研究对象,研究利率水平对我国上市公司资本结构的影响。中国目前利率的市场化改革已显有成效,所以本文将检验我国市场利率如何影响企业的资本结构,利率变动是否影响企业资本结构调整。

二、研究设计

(一)研究假设马克思的利率决定论认为利率的变化范围在零与平均利润率之间;资本边际生产力利率决定论认为:资本边际生产力大于利息,投资者会继续借贷,扩大投资,资本边际生产力小于利息,投资者将减少借贷,减少投资;储蓄投资均衡利率决定论认为:贷款的需求主要来自于投资,投资量的大小取决于投资预期回报率和利率的关系。当利率降低时,预期回报率大于利率的可能性增大,投资需求也会增大。由以上利率决定论可知利率的高低决定着投资者贷款与投资的多少。现代企业作为社会经济中最主要的投资主体,其投资与筹资的多少受利率的影响。当企业预期投资回报率大于利率,企业通过增加负债来增加投资,以取得利润差额。当企业预期投资回报率小于利率,企业就不会通过增加负债来投资。因此,利率越低,企业增加负债的可能性越大。所以,提出假设:

假设1:利率与上市公司资本结构呈负相关关系

在以往动态模型的资本结构影响因素的实证研究中,并没有考虑宏观经济因素对调整成本和调整速度的影响。对于中国的上市公司,融资能力都较其他公司强,因此企业调整其资本结构,都不会遇到政策上的阻碍,因此更多的考虑的是调整成本,而决定中国上市公司调整成本的最重要的因素是实际贷款利率。王文娟(2007)构建资本结构动态调整模型,利用回归方法得出结论:利率对调整速度的影响在1%的水平上显著,利率与调整速度负关,这说明政府的宏观经济政策会影响到企业对资本结构的调整成本,当政府提高利率时,企业调整资本结构的成本提高,此时调整资本结构所需要的资金规模变大,则调整速度变慢。童勇(2006)研究认为,贷款利率影响公司对资本结构的调整速度,这一点是比较明显的。资金的成本是公司财务所必须考虑的,而债务的成本主要体现为贷款利率的大小。利率的上升必然会影响公司进行债务融资,从而限制了公司调整资本结构的程度和速度。银行间同业拆借利率在我国整个利率体系中起着主导作用,该利率的变化直接导致贷款利率的变化。所以,提出假设:

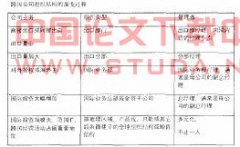

(二)变量的设定本文所设定的变量见(表1)。

(三)模型的构建资本结构的影响因素有很多,除了利率还有行业、公司规模、盈利能力、成长性、抵押能力、非债务税盾等重要影响因素。因此本文在实证研究中将这些变量作为控制变量纳入模型的构建中。本文拟采用混合数据,即包括时间序列数据和横截面数据。建立多元线性回归模型如下:

在现实中,随着时间与内外部环境的变动,企业会不断地调整它们的资本结构。本文为了验证利率的变动对企业资本结构调整是否存在显著影响,将模型1中的所有变量做一次差分,构建如下模型:

其中![]() ,其他变量与此相同。在以上两个模型中,行业(INDUS)作为虚拟控制变量来控制行业对资本结构的影响,所以模型2中不对其作差分。

,其他变量与此相同。在以上两个模型中,行业(INDUS)作为虚拟控制变量来控制行业对资本结构的影响,所以模型2中不对其作差分。

(四)样本的选取本文选取深、沪两市1996年至2006年的上市公司作为研究样本。样本的选取遵循以下原则:1996年至2006年一直上市的公司,这是为了确保公司财务稳定且公司行为相对成熟;不考虑金融类上市公司,鉴于金融类公司自身特性,研究资本结构问题时一般将之剔除样本之外;剔除ST和类上市公司;剔除无法获取相关数据的公司。基于上述原则,本文共选取深、沪两市266家上市公司作为研究样本,以1996年至2006年为数据窗口,运用截面数据和时问序列数据来编制各变量的混合数据。本文研究所使用的数据均来自CCER数据库。

三、实证检验分析及结论

(一)实证检验分析从(表2)中可以看到,利率与上市公司资本结构之间在l%的水平上显著负相关,说明我国上市公司资本结构会随着利率的提高而显著降低。验证了本文提出的假设1。另外,公司规模、盈利能力、成长性、抵押能力、非债务税盾、行业这些因素也显著地影响企业的资本结构。

从(表3)种可以看到,利率的变动显著地影响着资本结构的调整,显著水平为1%,说明我国上市公司的资本结构会对利率的变动做出较明显的反映。验证了本文提出的假设2。另外,公司规模、盈利能力、成长性、抵押能力、非债务税盾的变动也显著的影响着资本结构的调整,但是行业对资本结构调整的影响不显著,表明不同行业的上市公司在资本结构调整上不存在差异。

(二)研究结论本文重点研究了利率对我国上市公司资本结构的影响,实证研究结果表明,利率是影响我国上市公司资本结构的重要因素,利率与企业资本结构显著负相关。另外,利率的变动显著影响企业资本结构的调整。利率在经济发展中有举足轻重的作用,是政府调节经济的有效工具。当经济萧条时,降低利率,企业负债的可能性增大,投资增加。上市公司作为社会经济中主要的投资主体,其增加投资引起整个社会的需求,从而刺激经济发展。反之,当经济高涨引起严重通货膨胀时,可以提高利率来加以抑止。企业在进行资本结构决策时,要充分考虑利率因素,使企业资本结构处于一个更为合理的水平。当利率发生变动时,企业要随之调整资本结构,从而使企业做出更为合理的筹资,投资决策,提高企业价值。